quinta-feira, 27 de junho de 2013

terça-feira, 30 de abril de 2013

Motivos de usar DSGE

Este texto é do professor da USP Fabio Kanczuk, o qual trata essa discussão sobre o estudo da macroeconomia de forma irônica, contudo sem faltar com a verdade em nenhum momento.

Macroeconomia = Identificação (Fabio Kanczuk)

Para os velhos de qualquer idade, Macroeconomia é contar histórias, acreditar que elas são derivadas de uma igualdade contábil, sem perceber que são somente identidades. Confundir o que é endógeno com exógeno, equilíbrio com desequilíbrio. Como serve para comprar o leite das crianças, e o próprio economista acredita no que está fazendo, acho que é uma atividade perfeitamente honesta.

Para os jovens de qualquer idade, é importante pensar em termos de equilíbrio, e identificar os choques exógenos, para daí poder contar a história. Senão, fica tão desonesto que até alguns consultores ficam com vergonha. Nesse caso, mesmo com as brutais limitações, o DSGE ajuda a pensar.

Tem gente que é inteligente o suficiente para dispensar modelos, e consegue fazer a identificação de cabeça. Quando eu tento fazer isso, noto que me confundo várias vezes. Noto também que outras pessoas se confundem, mas não percebem.

Outra coisa é projeção. Um DSGE serve, assim como um AR(1) e o cérebro humano, para fazer uma projeção mais ou menos decente. Como a mistura de várias projeções feitas com diferentes metodologias domina uma única projeção, o DSGE tem serventia.

terça-feira, 9 de abril de 2013

Coluna do Delfim no Valor de 9 de abril de 2013

Durante algum tempo deixei de comentar os absurdos que alguns economistas escrevem nos meio de comunicação, mas hoje o Delfim Netto quebrou o meu silêncio. Concordo com com o Economista X http://aconscienciadetresliberais.blogspot.com.br/2013/04/qual-eh-tua-delfim.html, toda insegurança quanto ao caminho da política monetária do Bacen foi plantada por: Dilma, Mantega etc; e pela passividade do Tombini. Pois questões referentes a inflação e juros sempre estiveram sendo tratadas pelo Governo de uma forma geral, e não exclusivamente pela autoridade monetária (cuja atribuições são exclusivas).

O Economista X também tem razão quando fala que todo economista que sabe trabalhar com o dynare tem condições de rodar qualquer modelo DSGE, mesmo o SAMBA. Então, algumas ferramentas disponíveis ao Banco Central estão ao alcance de muitos macroeconometristas, assim não é certo falar em informações privilegiadas.

Agora, o mais impressionante está na seguinte frase do Delfim: "É preciso reconhecer que uma taxa de inflação anual de 5,9% nos últimos dez anos (30% sistematicamente acima da meta) já deveria ter mobilizado governo e sociedade para reduzi-la...É mais do que óbvio, entretanto, que produzir esse resultado está fora do alcance da política monetária. Ele será consequência de uma política social e econômica, que tenha por objetivo continuar a manter a inclusão social com o suporte de medidas que reforcem as instituições e produzam mudanças estruturais, que estimulem a competição e reduzam os atritos".

Mas deveria ser ao contrário, não é? O Governo deveria ter dado estrutura para que os juros baixassem, e não forçar a sua queda, o que criou distúrbios em outros mercados.

Acredito que o espaço para desculpas do Governo está diminuindo, e ai na frente terá que adotar algumas medidas restritivas, pois manter essa política monetária/fiscal expansionista está com os dias contados...Pelo menos é o que espero.

O Economista X também tem razão quando fala que todo economista que sabe trabalhar com o dynare tem condições de rodar qualquer modelo DSGE, mesmo o SAMBA. Então, algumas ferramentas disponíveis ao Banco Central estão ao alcance de muitos macroeconometristas, assim não é certo falar em informações privilegiadas.

Agora, o mais impressionante está na seguinte frase do Delfim: "É preciso reconhecer que uma taxa de inflação anual de 5,9% nos últimos dez anos (30% sistematicamente acima da meta) já deveria ter mobilizado governo e sociedade para reduzi-la...É mais do que óbvio, entretanto, que produzir esse resultado está fora do alcance da política monetária. Ele será consequência de uma política social e econômica, que tenha por objetivo continuar a manter a inclusão social com o suporte de medidas que reforcem as instituições e produzam mudanças estruturais, que estimulem a competição e reduzam os atritos".

Mas deveria ser ao contrário, não é? O Governo deveria ter dado estrutura para que os juros baixassem, e não forçar a sua queda, o que criou distúrbios em outros mercados.

Acredito que o espaço para desculpas do Governo está diminuindo, e ai na frente terá que adotar algumas medidas restritivas, pois manter essa política monetária/fiscal expansionista está com os dias contados...Pelo menos é o que espero.

terça-feira, 2 de abril de 2013

Entenda um pouco sobre a Crise do Chipre

Vou tentar usar um modelo para explicar parte do problema enfrentado pelo Chipre e sua origem.

Devido às baixas taxas de impostos em relação as empresas, o Chipre atraiu muitos escritórios, especialmente russos, os quais mativeram seus depósitos em bancos cipriotas.

Suposições:

* PL do Banco do Chipre (representativo) = 0, em t=0;

* O Banco do Chipre (representativo) somente compra títulos gregos;

* Depósitos no valor de 100 bilhões de EUR;

* Os depósitos excedem em 7 vezes a necessidade de empréstimos da economia cipriota.

i) Antes da Crise Grega

Empréstimos + Títulos = Depósitos = 7 Empréstimos

assim,

Títulos = 6 Empréstimos

Balanço do Banco do Chipre (representativo)

Ativos Passivos

Empréstimos = 14 Bi EUR Depósitos = 100 Bi EUR

Títulos Gregos = 86 Bi EUR PL = 0

total do Ativo = 100 Bi EUR total do Passivo = 100 Bi EUR

ii) Depois da Crise Grega

Devido a crise da Grécia, os credores foram obrigados a conceder um desconto de aproximadamente 70% da dívida grega. Assim,

Balanço do Banco do Chipre (representativo)

Ativos Passivos

Empréstimos = 14 Bi EUR Depósitos = 100 Bi EUR

Títulos Gregos = 26 Bi EUR PL = -60 Bi EUR

total do Ativo = 40 Bi EUR total do Passivo = 40 Bi EUR

A crise grega deixou o sistema financeiro cipriota totalmente insolvente. Mas se o Chipre é vitima desse processo, por que a União Européia não ficou comovida e ajudou esse país? A maior explicação está na origem desses depósitos os quais incomodavam muito o ocidente.

obs: Os valores usados nesse modelo são ilustrativos e não correspondem, exatamente, aos valores reais.

domingo, 24 de março de 2013

Publicação RET

Segue o link de uma publicação recente em parceria com os Professores Armando Sampaio e Flávio Gonçalves.

Transferência de renda como modelo de crescimento econômico

Transferência de renda como modelo de crescimento econômico

sábado, 9 de março de 2013

Metas de inflação

A Banco Central continua insistindo na ideia que ainda segue metas de inflação. Mas como já dizia Lincoln: "Podeis enganar toda a gente durante um certo tempo; podeis mesmo enganar

algumas pessoas todo o tempo; mas não vos será possível enganar sempre

toda a gente."

Os dados estão ai para desmentir o BC.

O IPCA de fevereiro foi de 0,6% a.m., o valor acumulado em12 meses foi 6,31% a.a. (1,0021*1,0064*1,0036*1,0008*1,0043*1,0041*1,0057*1,0059*1,006*1,0079*1,0086*1,006=1,0631) e o valor anualizado 7,44% a.a. [(1+0,6/100)^12 -1)*100 =7,44%]. Pelos dois critérios de análise o IPCA não está tendendo ao centro da meta (4,5% a.a.), sendo que no segundo ultrapassa o teto (6,5% a.a.). Abaixo apresento um gráfico do IPCA, percebe-se uma tendência principal (tendência 1) de pressão inflacionária e uma segunda tendência (tendência 2) com uma diminuição dessa pressão, mas ainda é preciso algum tempo para saber se essa segunda tendência se mantém, até lá, devemos ficar preocupados.

Fiz um outro teste para analisar se o Bacen segue metas de inflação. A ideia foi usar uma regressão com a Selic over (%a.m. anualizada) e com o IPCA (%a.m. anualizado) e dividindo a amostra em duas partes: a primeira de 1999:03 até 2011:07 (ponto que considero o final das metas de inflação) e de 2011:08 até 2013:02.

O modelo proposto: Selic = alpha + beta*IPCA+u

Resultados:

* primeiro período: Selic = 14,15+0,28 IPCA

* segundo período: Selic = 11,25-0,33 IPCA

Nota-se que no primeiro período a inclinação é positiva, e deveria ser mesmo, pois quando o IPCA sobe a Selic deveria subir para trazer o índice de inflação para o centro da meta. Contudo, a inclinação do segundo período é negativa, COMO ASSIM!!!!! É isso ai, mesmo com a inflação subindo o Bacen diminuiu a Selic no período pós agosto de 2011. INCRÍVEL!!! O Brasil está reescrevendo os manuais de macroeconomia, daqui alguns anos os principais livros-texto de macroeconomia (Blanchard, Mankiw etc) apresentarão um capítulo especial para a política monetária do Tombini.

Mas até lá, estou com o Sachsida O Vexaminoso caso do BACEN... Tombini, está na hora de você pedir pra ir embora.... , está na hora do Tombini sair.

Os dados estão ai para desmentir o BC.

O IPCA de fevereiro foi de 0,6% a.m., o valor acumulado em12 meses foi 6,31% a.a. (1,0021*1,0064*1,0036*1,0008*1,0043*1,0041*1,0057*1,0059*1,006*1,0079*1,0086*1,006=1,0631) e o valor anualizado 7,44% a.a. [(1+0,6/100)^12 -1)*100 =7,44%]. Pelos dois critérios de análise o IPCA não está tendendo ao centro da meta (4,5% a.a.), sendo que no segundo ultrapassa o teto (6,5% a.a.). Abaixo apresento um gráfico do IPCA, percebe-se uma tendência principal (tendência 1) de pressão inflacionária e uma segunda tendência (tendência 2) com uma diminuição dessa pressão, mas ainda é preciso algum tempo para saber se essa segunda tendência se mantém, até lá, devemos ficar preocupados.

Fiz um outro teste para analisar se o Bacen segue metas de inflação. A ideia foi usar uma regressão com a Selic over (%a.m. anualizada) e com o IPCA (%a.m. anualizado) e dividindo a amostra em duas partes: a primeira de 1999:03 até 2011:07 (ponto que considero o final das metas de inflação) e de 2011:08 até 2013:02.

O modelo proposto: Selic = alpha + beta*IPCA+u

Resultados:

* primeiro período: Selic = 14,15+0,28 IPCA

* segundo período: Selic = 11,25-0,33 IPCA

Nota-se que no primeiro período a inclinação é positiva, e deveria ser mesmo, pois quando o IPCA sobe a Selic deveria subir para trazer o índice de inflação para o centro da meta. Contudo, a inclinação do segundo período é negativa, COMO ASSIM!!!!! É isso ai, mesmo com a inflação subindo o Bacen diminuiu a Selic no período pós agosto de 2011. INCRÍVEL!!! O Brasil está reescrevendo os manuais de macroeconomia, daqui alguns anos os principais livros-texto de macroeconomia (Blanchard, Mankiw etc) apresentarão um capítulo especial para a política monetária do Tombini.

Mas até lá, estou com o Sachsida O Vexaminoso caso do BACEN... Tombini, está na hora de você pedir pra ir embora.... , está na hora do Tombini sair.

terça-feira, 5 de março de 2013

Retirada de Tendência e dessazonalizar PIB

Esse video é para a Turma de Tópicos Especiais em Economia (Macroeconomia Intermediária) para realizar o trabalho de retirar tendência e dessazonalizar o consumo e o investimento agregados.

quarta-feira, 27 de fevereiro de 2013

Inflação, Banco Central e Câmbio

Nesses últimos dias o Governo (Tesouro e Bacen) vieram a público declarar que estão preocupados com a inflação, mesmo ainda mantendo o discurso de que choques de oferta pressionaram a inflação, começaram a aceitar que o câmbio depreciado também ajudou o IPCA permanecer nesse patamar elevado.

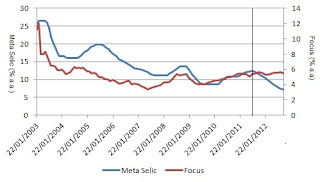

No discurso do Mantega (http://g1.globo.com/globo-news/conta-corrente/videos/t/todos-os-videos/v/guido-mantega-diz-que-governo-esta-corrigindo-juros-cambio-e-carga-tributaria/2429396/) ele fala que o Governo corrigiu três distorções (juros, câmbio e carga tributária), e que o alto nível dos juros era a causa do câmbio apreciado e da elevada carga tributária. Na verdade, os gastos públicos elevados forçam um nível de juros elevado para conter a pressão na demanda (pelo menos deveria ser assim) o que pressiona o câmbio. Essa história foi vista na administração Meireles, o Bacen elevando juros para conter inflação e comprando reservas para evitar uma maior apreciação do Real. Contudo, na administração Tombini, o bacen mudou a sua forma de fazer política monetária e resolveu baixar os juros mesmo com a inflação permanecendo acima do centro da meta. O primeiro gráfico abaixo relaciona a diferença do valor do IPCA do boletim focus anterior a reunião do COPOM e da meta de inflação (ex: se o IPCA era de 4,7% e a meta é de 4,5% o valor da curva azul é de 4,7-4,5 =0,2) e a curva vermelha é a SELIC-Over. Nota-se que o Bacen durante a adm do Meireles apresenta um comportamento de aumento dos juros sempre que a diferença Focus-Meta Inflação estava com valor positivo (isso até agosto de 2011) (figura 1), depois desta data o comportamento é bastante divergente. O qual também é visto na figura 2.

Uma outra evidência dessa mudança de comportamento é vista na figura 3 (essa figura relaciona duas variáveis dummy, a primeira o valor é 1 se o COPOM aumenta a SELIC, e a segunda o valor é 1 se a diferença Focus-Meta Inflação é positiva).

Outro fato importante contemporâneo à mudança de política monetária é o comportamento da taxa de câmbio (figura 4).

Percebe-se que em agosto de 2011 o câmbio deixa de ter um comportamento de apreciação para um de depreciação. Isso tem uma explicação:

Percebe-se que em agosto de 2011 o câmbio deixa de ter um comportamento de apreciação para um de depreciação. Isso tem uma explicação:

Banco Central do Brasil, 08/07/2011 20:43:00

Brasília – A Diretoria do Banco Central (BC) alterou medida de caráter prudencial que redimensionou a posição de câmbio vendida das instituições financeiras.

A Circular 3548 determina que as instituições financeiras deverão recolher ao Banco Central, sob a forma de depósito compulsório, 60% sobre o valor da posição de câmbio vendida que exceder o menor dos seguintes valores: US$ 1 bilhão, ou o patrimônio de referência de nível I (PR1).

Os bancos deixaram de ter uma posição vendida de US$ 6,3 bi em agosto de 2011, para uma posição comprada de US$ 1,3 bi em setempro, uma mudança de comportamento no valor de US$ 7,6 bi (6,3 -(-1,3)=7,6). O que depreciou o câmbio brasileiro.

(O que é posição de câmbio comprada? A posição de câmbio comprada é o saldo em moeda estrangeira registrado em nome de uma instituição autorizada que tenha efetuado compras, prontas ou para liquidação futura, de moeda estrangeira, de títulos e documentos que as representem e de ouro-instrumento cambial, em valores superiores às vendas. O que é posição de câmbio vendida? A posição de câmbio vendida é o saldo em moeda estrangeira registrado em nome de uma instituição autorizada que tenha efetuado vendas, prontas ou para liquidação futura, de moeda estrangeira, de títulos e documentos que as representem e de ouro-instrumento cambial, em valores superiores às compras.)

Essa medida também ajudou a gestão das reservas, diminuindo a necessidade de compra (figura 6).

Nota-se que depois de agosto de 2011 os crescimento das reservas diminuíram.

O que tentei dizer neste texto é que os resultado obtido pela Economia Brasileira em 2011 e 2012 tem origem nas medidas "erradas" adotadas pelo Governo. Não é possível administrar câmbio e fazer política monetária ao mesmo tempo (princípio básico da teoria da política monetária). Ainda, temos o problema da inflação, que caso não houvesse a isenção do IPI para as montadoras e para a linha branca e o baixo preço da gasolina, o IPCA teria estourado a meta.

Aparentemente, o Governo entendeu alguns dos seus erros e está tentando consertá-los (como o discurso de que os juros combatem a inflação), mas ainda há muita incerteza na Economia, o que irá manter o Brasil "patinando" por mais algum tempo.

Importante ver o artigo do Alexandre Schwartsman sobre o tema.

A César o que é de César

Também vejam se tem algum relação com os resultados obtidos pela Economia Brasileira e a proposta da macroeconomia heterodoxa alguns anos atrás.

RESTRIÇÕES MACROECONÔMICAS AO CRESCIMENTO DA ECONOMIA BRASILEIRA: DIAGNÓSTICOS E ALGUMAS PROPOSIÇÕES DE POLÍTICA

No discurso do Mantega (http://g1.globo.com/globo-news/conta-corrente/videos/t/todos-os-videos/v/guido-mantega-diz-que-governo-esta-corrigindo-juros-cambio-e-carga-tributaria/2429396/) ele fala que o Governo corrigiu três distorções (juros, câmbio e carga tributária), e que o alto nível dos juros era a causa do câmbio apreciado e da elevada carga tributária. Na verdade, os gastos públicos elevados forçam um nível de juros elevado para conter a pressão na demanda (pelo menos deveria ser assim) o que pressiona o câmbio. Essa história foi vista na administração Meireles, o Bacen elevando juros para conter inflação e comprando reservas para evitar uma maior apreciação do Real. Contudo, na administração Tombini, o bacen mudou a sua forma de fazer política monetária e resolveu baixar os juros mesmo com a inflação permanecendo acima do centro da meta. O primeiro gráfico abaixo relaciona a diferença do valor do IPCA do boletim focus anterior a reunião do COPOM e da meta de inflação (ex: se o IPCA era de 4,7% e a meta é de 4,5% o valor da curva azul é de 4,7-4,5 =0,2) e a curva vermelha é a SELIC-Over. Nota-se que o Bacen durante a adm do Meireles apresenta um comportamento de aumento dos juros sempre que a diferença Focus-Meta Inflação estava com valor positivo (isso até agosto de 2011) (figura 1), depois desta data o comportamento é bastante divergente. O qual também é visto na figura 2.

Uma outra evidência dessa mudança de comportamento é vista na figura 3 (essa figura relaciona duas variáveis dummy, a primeira o valor é 1 se o COPOM aumenta a SELIC, e a segunda o valor é 1 se a diferença Focus-Meta Inflação é positiva).

Outro fato importante contemporâneo à mudança de política monetária é o comportamento da taxa de câmbio (figura 4).

Banco Central do Brasil, 08/07/2011 20:43:00

Brasília – A Diretoria do Banco Central (BC) alterou medida de caráter prudencial que redimensionou a posição de câmbio vendida das instituições financeiras.

A Circular 3548 determina que as instituições financeiras deverão recolher ao Banco Central, sob a forma de depósito compulsório, 60% sobre o valor da posição de câmbio vendida que exceder o menor dos seguintes valores: US$ 1 bilhão, ou o patrimônio de referência de nível I (PR1).

Os bancos deixaram de ter uma posição vendida de US$ 6,3 bi em agosto de 2011, para uma posição comprada de US$ 1,3 bi em setempro, uma mudança de comportamento no valor de US$ 7,6 bi (6,3 -(-1,3)=7,6). O que depreciou o câmbio brasileiro.

(O que é posição de câmbio comprada? A posição de câmbio comprada é o saldo em moeda estrangeira registrado em nome de uma instituição autorizada que tenha efetuado compras, prontas ou para liquidação futura, de moeda estrangeira, de títulos e documentos que as representem e de ouro-instrumento cambial, em valores superiores às vendas. O que é posição de câmbio vendida? A posição de câmbio vendida é o saldo em moeda estrangeira registrado em nome de uma instituição autorizada que tenha efetuado vendas, prontas ou para liquidação futura, de moeda estrangeira, de títulos e documentos que as representem e de ouro-instrumento cambial, em valores superiores às compras.)

Essa medida também ajudou a gestão das reservas, diminuindo a necessidade de compra (figura 6).

Nota-se que depois de agosto de 2011 os crescimento das reservas diminuíram.

O que tentei dizer neste texto é que os resultado obtido pela Economia Brasileira em 2011 e 2012 tem origem nas medidas "erradas" adotadas pelo Governo. Não é possível administrar câmbio e fazer política monetária ao mesmo tempo (princípio básico da teoria da política monetária). Ainda, temos o problema da inflação, que caso não houvesse a isenção do IPI para as montadoras e para a linha branca e o baixo preço da gasolina, o IPCA teria estourado a meta.

Aparentemente, o Governo entendeu alguns dos seus erros e está tentando consertá-los (como o discurso de que os juros combatem a inflação), mas ainda há muita incerteza na Economia, o que irá manter o Brasil "patinando" por mais algum tempo.

Importante ver o artigo do Alexandre Schwartsman sobre o tema.

A César o que é de César

Também vejam se tem algum relação com os resultados obtidos pela Economia Brasileira e a proposta da macroeconomia heterodoxa alguns anos atrás.

RESTRIÇÕES MACROECONÔMICAS AO CRESCIMENTO DA ECONOMIA BRASILEIRA: DIAGNÓSTICOS E ALGUMAS PROPOSIÇÕES DE POLÍTICA

Assinar:

Postagens (Atom)